چه کنیم تا از دردسر علیالراس خلاص شویم؟ وظایف مالیاتی جامعه پزشکی در سال ۱۳۹۷

دکتر محمدکاظم پورکاظمی

نایب رییس کمیسیون تخصصی مالیات و عوارض شورایعالی نظام پزشکی

دبیر هیات مدیره نظام پزشکی رشت

سالهاست که اعتقاد داریم بسیاری از ما، اعضای شریف و محترم جامعه پزشکی، اگرچه با سیلی صورت خود را سرخ نگاه داشتهایم، ولی در واقع در چنان سطحی از درآمد قرار داریم که در صورت محاسبه درست درآمدها و هزینههای سالانه، طبق قوانین جاری کلاً مشمول معافیت از پرداخت مالیات خواهیم شد. اما این فقط یک ادعاست؛ چگونه باید آن را ثابت کرد؟ با ثبت و ضبط دقیق رویدادهای مالی و ارائه آن به سازمان امور مالیاتی! نویسنده مقاله حاضر که سالهاست در کمیسیون تخصصی مالیات و عوارض شورایعالی نظام پزشکی کشور حضوری موثر دارد، بر این باور است که چنین ثبت و ضبط و حساب و کتابی، آنقدرها هم که از دور بهنظر میرسد دشوار نیست و کمی وقت و حوصله گذاشتن برای آن، مسلماً ارزش خلاص شدن از دردسر محاسبه غیرواقعی و علیالرأس مالیات را دارد.

هر عضو جامعه پزشکی که در بخش خصوصی کشور بهصورت تماموقت یا نیمهوقت به اشتغال بپردازد، برای برخورداری از معافیتهای مالیاتی، مکلف است ظرف چهار ماه از شروع فعالیت، آغاز بهکار خود را به حوزه مالیاتی شهر مربوطه اعلام کند.

بهطور کلی صاحبان مشاغل، از جمله شاغلین حرف پزشکی، برحسب نوع شغل یا حجم ریالی فعالیت، در سه گروه قرار میگیرند:

– گروه اول که دریافتی سالیانه آنها با فروش کالا و خدمات بالای ۳ میلیارد تومان باشد (بعضی از داروخانهها) یا دریافتی سالیانه آنان در ازای ارایه خدمات بالای یک میلیارد و ۵۰۰ میلیون تومان باشد (بعضی از پزشکان)

– گروه دوم که دریافتی سالیانه آنها با فروش کالا و خدمات بین یک میلیارد تا سه میلیارد تومان باشد و یا دریافتی آنان در ازای ارائه خدمات، بین ۵۰۰ میلیون تا یک میلیارد و ۵۰۰ میلیون تومان باشد.

– گروه سوم که دریافتی سالیانه آنها با فروش کالا و خدمات کمتر از مبلغ یک میلیارد تومان و یا دریافتی سالیانه آنها در ازای ارائه خدمات کمتر از ۵۰۰ میلیون تومان باشد.

اکثریت جامعه پزشکی در گروه سوم قرار دارند.

وظایف این سه گروه در سال ۱۳۹۷ به شرح زیر است:

۱٫ ارسال الکترونیکی لیست حقوق پرداختی به پرسنل

۲٫ارسال گزارش فصلی مربوط به عملکرد سال ۱۳۹۶ (فقط توسط گروه اول) و سال پیش روی.

۳٫ تسلیم اظهارنامه عملکرد ۱۳۹۶ در خرداد ۱۳۹۷

ارسال الکترونیکی لیست حقوق پرسنل

ارسال الکترونیکی لیست حقوق پرداختی پرسنل مشمول قانون کار به حوزه مالیاتی، ابتداییترین وظیفه گروه پزشکی است که میباید بلافاصله در ماه دوم فعالیت انجام شود.

چنانچه مبلغ پرداختی دستمزد در حد دستمزد اعلامی قانون کار باشد، ارسال اولین لیست دستمزد کفایت میکند، چون مبلغ پرداختی فاقد کسور مالیاتی است. ولی در مورد کارکنان فنی که دستمزد ماهیانه آنان بالاتر از مبلغ ۲۳.۰۰۰.۰۰۰ ریال است، مدیر موسسه یا دفتر کار ملزم به کسر مالیات از حقوق پرداختی (از ۱۰ تا ۳۵ درصد) و واریز آن به حساب اداره امور مالیاتی و تسلیم فیش هر ماهه به حوزه مالیاتی است و این کار وظیفهای است که همهساله میباید انجام شود.

تبصره: حقوق شاغلین بازنشسته با دریافتی ماهیانه تا ۲۳.۰۰۰.۰۰۰ ریال در سال ۱۳۹۷ مشمول کسور بیمه و مالیاتی نیست ولی بهعنوان مدرک هزینهای در موقع پرداخت مالیات، اسم آنها را در لیست وارد میکنیم.

ارسال گزارش فصلی

در مورد گزارش فصلی که ارسال آن از جمله وظایف مودیان گروه اول است، این وظیفه میباید حداکثر تا ۱۳۹۷/۲/۱۵ انجام شود چرا که در دستورالعملهای جدید مقرر شده تا از عملکرد ۱۳۹۶، رسیدگی به گزارش فصلی عملکرد مودیان، همزمان با رسیدگی به اظهارنامه همان سال انجام گیرد.

شایان یادآوری است اشخاص زیر، فارغ از حجم ریالی فعالیت در گروهبندی بالا، مطابق آییننامه جزو مودیان گروه اول بوده و ملزم به ارسال گزارش فصلی هستند:

الف. همکاران دارنده کارت بازرگانی (واردکننده و صادرکننده)

ب. صاحبان کارخانجات تولیدی، دارویی و تجهیزات پزشکی که عموماً بهصورت شرکت اداره میشود (موسسات حقوقی)

پ. صاحبان بیمارستانها، زایشگاهها و کلینیکهای تخصصی.

البته علاوه بر صاحبان مشاغل گروه اول، اشخاص حقوقی و صاحبان مشاغل مشمول اجرای قانون مالیات بر ارزش افزوده نیز موظف به ارسال فهرست معاملات هستند ولی فعلاً این قانون شامل فعالیت گروههای پزشکی نیست.

مودیان گروه اول برای ثبت فعالیتهای شغلی خود مکلفاند از دفاتر روزنامه و کل استفاده کنند و این دفاتر همواره در اسفند هر سال با مراجعه به اداره ثبت برای سال بعد دریافت میشود ولی این وظیفه برای مودیان گروه دوم و سوم، در فرمی سادهتر با عنوان صورت درآمد و هزینه ماهیانه و سالانه انجام میشود (فرم پیوست ۱ و ۲ آییننامه ماده ۹۵ قانون) و این فرمها از نگاه مالیاتی در ردیف دفاتر قانونی قرار دارد.

همکاران گروه اول برای ارسال گزارش فصلی سال ۱۳۹۶ با ورود به سامانه صورت معاملات (ttms.tax.gov.ir) و دستیابی به فرمهای مربوطه مکلف هستند فهرست معاملات چهار فصل ۱۳۹۶ را مطابق اطلاعات مندرج در فرم، تنظیم و ارسال کنند. در تکمیل این فرم باید نهایت دقت مبذول شود، چرا که اطلاعات مندرج در آن پایه اساسی اظهارنامه عملکرد ۱۳۹۶ است که میباید در خردادماه ارسال شود و مندرجات آنها نباید با هم مغایرتی داشته باشند.

تسلیم اظهارنامه مالیاتی

اظهارنامه مالیاتی فرمی است بهمنظور اظهار درآمدها و هزینهها و… که طی نمونههایی توسط سازمان امور مالیاتی برحسب نوع و حجم فعالیت مودیان تهیه میشود و همه مودیان که به نحوی از انحا، دفتر کاری دارند حتی اگر درآمدی نداشته باشند یا درآمدی زیر مبلغ بخشودگی داشته باشند، تا زمانی که تعطیلی دفتر کار خود را کتباً به اداره امور مالیاتی اعلام نکردهاند، ملزم به تکمیل و ارسال سالیانه آن در موعد مقرر هستند (حتی مشاغل معاف شده از پرداخت مالیات در برنامههای توسعه)

تبصره: دفتر کار این مودیان در حکم موسسه محسوب میشود.

اظهارنامه برای افراد حقیقی در سه گروه بالا بهترتیب از ۱۱ و ۶ و ۵ صفحه تشکیل شده و مفاد کلی هر سه نوع اظهارنامه یکسان است ولی تعداد صفحات بهتناسب حجم فعالیت گروههای سهگانه افزایش مییابد. بهویژه اظهارنامه گروه اول چون علاوه بر اعلام دریافتی یا فروش و خرید و هزینه، ملزم به اعلام داراییهای استهلاکپذیر و تنظیم تراز می باشند، از صفحات بیشتری برخوردار است.

مشاغل پزشکی مکلفاند تا همانند سایر مشاغل، دفاتر یا اسناد و مدارک موردنظر سازمان امور مالیاتی را در موسسه خود نگهداری و درآمد و هزینههای سالیانه مترتب به شغل خود را که از خرید و فروش کالا یا ارایه خدمات بهدست میآید در آن ثبت کنند.

اطلاعات مندرج در دفاتر قانونی اعم از روزنامه و کل یا فرم پیوست ۱ و ۲ برای گروه دوم و سوم از اهمیت بهسزایی برخوردار است، چرا که اظهارنامه ارائهشده زمانی قابل پذیرش است که بر اساس مندرجات دفترکل یا فرمهای پیوست (۱ و ۲) با رعایت مقررات مربوطه تنظیم و ارسال شود.

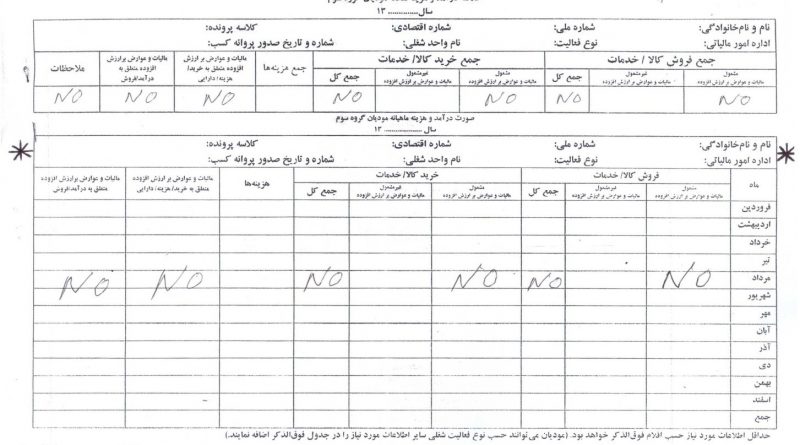

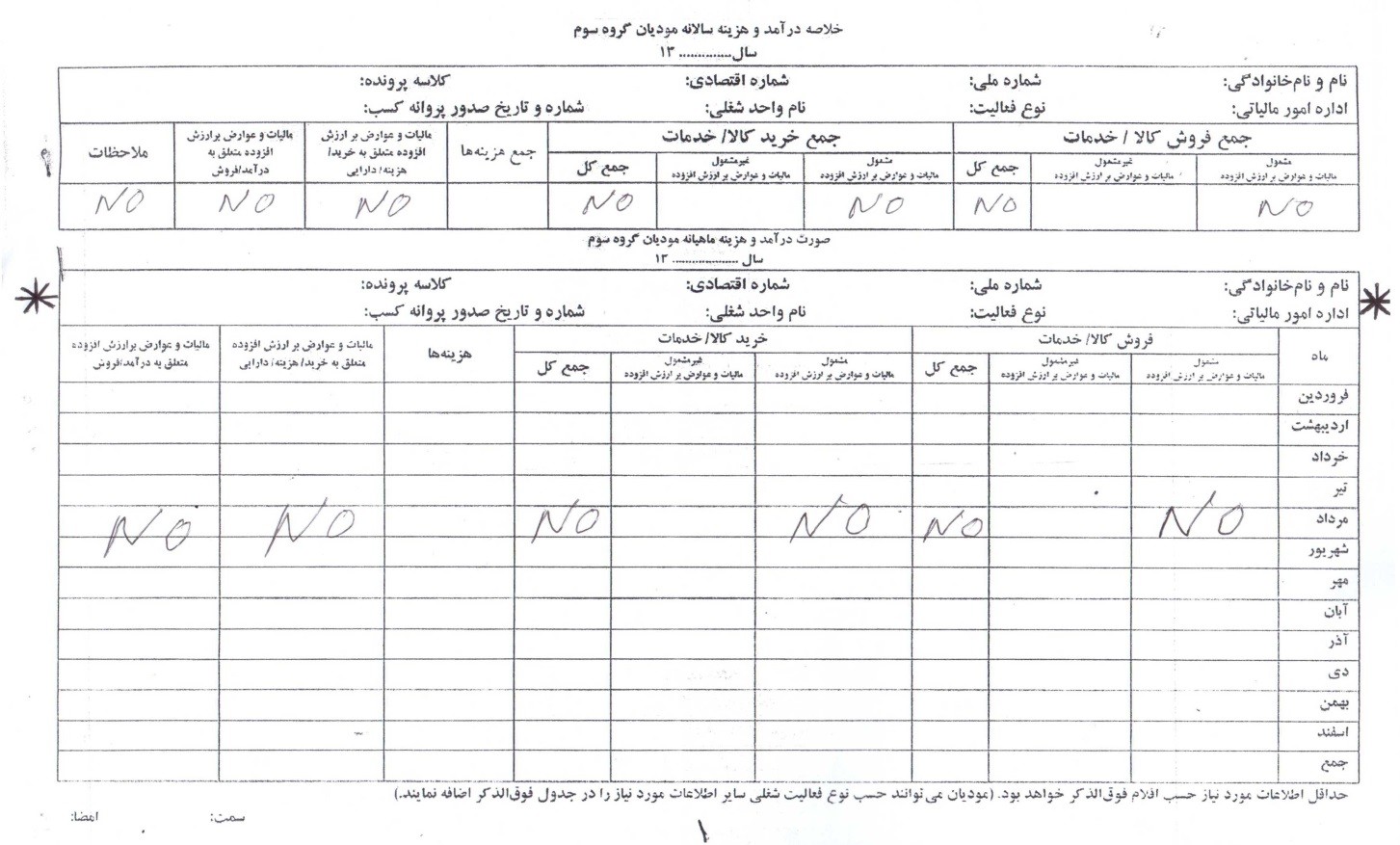

از آنجا که اکثریت گروههای پزشکی در گروه سوم قرار دارند، در این یادداشت به جزییات چگونگی تنظیم فرم پیوست ۲ (تصویر ضمیمه) و ارسال اظهارنامه مربوطه پرداخته میشود. ستونهای غیرمرتبط فرم بهدلیل عدم شمول فعالیت گروههای پزشکی به قانون مالیات بر ارزش افزوده، با علامت NO نشان داده شده است.

فرم پیوست ۲ از دو قسمت تشکیل شده و این دو قسمت با درج مشخصات شغلی مؤدی در وسط صفحه که با علامت ستاره مشخص شده، مجزا گردیده است. پایین صفحه شامل ستون فروش و خرید کالا/خدمات، غیرمشمول و هزینه هاست.

فروش کالا مربوط به داروخانه ها و فروش خدمات ارتباط به ارائه دهندگان خدمت دارد. درمورد درج میزان یا مبلغ فروش کالا (توسط داروخانه ها) یا دریافتی ناشی از ارائه خدمت (توسط مطب ها و سایر مؤسسات) مختاریم به مصلحت خود که طبعاً قادر به پاسخگـویی منطقی آن هستیم، عمل کنیم مشـروط به این که جمع این مبالغ فروش در داروخانه ها و حق ویزیت و خدمات آزمایشگاهی و تصویربرداری در مؤسسه با مجموع مبلغ نسخه های تحویلی به بیمه ها و مبالغ دریافتی از طریق دستگاه پوز و نقدی و نهایتاً با پرینت حساب بانکی مربوطه همخوانی داشته باشد.

با درج کامل این اطلاعات فرم پیوست ۲ تکمیل می شود و اطلاعات همین فـرم اساس اصلی اظهارنامه را تشکیل می دهد که در حفظ آن و فاکتورهای مربوطه می باید نهایت مراقبت مبذول گردد چرا که درموقع رسیدگی توسط حوزه مالیاتی، مطالبه خواهد شد.

ستون بعدی، ستون خرید کالا است که فقط اختصاص به داروخانه ها دارد، چون ارائه دهندگان خدمت، کالایی به منظور عرضه یا فروش خریداری نمی کنند. داروخانه ها می باید همه ماهه جمع مبلغ دارو و وسایل متفرقه را مطابق فاکتورهای خریداری شده بدون هیچ کم و کاستی ثبت نمایند.

ستون سوم ستون هزینه هاست: که در حد متعارف و مربوط به تحصیل درآمد شغلی مؤدی در سال موردنظر می باشد. هزینه های روزمره و آشکار که باید متکی به مدارک مستند باشد عبارتند از هزینه های حقوق و دستمزد، اضافه کار احتمالی، عیدی و پاداش، هزینه اجاره محل، هزینه آب و برق و گاز و ارتباطات، هزینه بیمه آتش سوزی محل کار، هزینه حمل و نقل، عوارض شهرداری، حق عضویت، وجوه پرداختی برای آموزش مداوم، هزینه های خرید کلیه وسایل مصرفی محل کار همانند نوشت افزار و وسایل بسته بندی دارو، کتاب علمی مرتبط به فعالیت، تعمیر وسایل برقی و الکترونیکی و ضایعات دارویی (اعم از شکسته و تاریخ منقضی با تأیید معاونت دارو درمورد داروخانه ها)، هزینه پارک اتومبیل یا قبض پرداختی به آژانس برای حاضر شدن در محل کار با فاکتور رسمی و …

جمع دوازده ماهه فروش و خرید کالا و هزینه های انجام یافته توسط داروخانه ها و جمع دریافتی دوازده ماهه بابت ارائه خدمت و هزینه ها توسط ارائه دهندگان خدمت به ردیف بالای صفحه منتقل می شود.

پیشنهاد می کنم، برای انعکاس دقیق دریافتی ها یا فروش و خرید و هزینه ها در هر روز کاری، از یک سررسیدنامه کمک بگیریم و به ترتیب تاریخ، رویدادهای مالی محل کار خود را در آن ثبت و جمع ماهیانه آن را بدون خط خوردگی در ستون مربوطه درج کنیم و در پایان سال جمع عملیات دوازده ماهه را به بالا منتقل نمائیم. مطمئناً ثبت دقیق هزینه ها، کاهش چشمگیری در میزان مالیات بوجود خواهد آورد.

تکمیل اظهارنامه گروه سوم با ورود به سایت www.tax.gov.ir در رایانه آغاز می شود. این اظهارنامه کلاً ۵ صفحه است که صفحه اول آن اختصاص به مشخصات فردی مؤدی و محل کار دارد و لازم است تکمیل گردد به ویژه مکان اجاره ای که هزینه آن از درآمد مشمول مالیات کسر می شود.

در همین صفحه ناگزیر به اعلام حسابهای بانکی هستیم به ویژه شماره حسابی که درموقع ثبت نام در سامانه اعلام نموده ایم. از آنجائی که واریزی بیمه ها در بانکهای مختلف صورت می گیرد اعلام این شماره حسابها که ان شاءالله نشان دهنده خرید کلانی چون ملک و ارز نباشد، بلااشکال خواهد بود.

پیشنهاد می کنم از امسال کلیه واریزی بیمه ها در بانکهای مختلف بدون هیچ کم و کاستی ، بلافاصله به همان شماره حسابی واریز گردد که در موقع ثبت نام در سامانه مالیاتی اعلام نموده ایم. ضمناً کلیه هزینه ها و پرداختی ها و خریدها از همین حساب پرداخت شود تا مستند محکمی برای میزان درآمد و یا فروش و هزینه باشد و تسلیم پرینت آن دغدغه ای ایجاد نکند.

چهار صفحه بعدی شامل دو بخش الف و ب می باشد.

بخش الف در صفحه دوم به اطلاعات اختصاصی در ۱۲ ردیف و جداول شماره ۱و ۲ اختصاص یافته است.

سؤال ردیف اول که با پاسخ مثبت روبروست ما را به تکمیل جدول شماره ۹ در صفحه آخر که کلیدی ترین قسمت اظهارنامه است ارجاع می دهد که با استفاده از مندرجات فرم پیوست ۲ تکمیل می شود.

ردیف ۱و۲و۳ جدول ۹ با استفاده از مندرجات فرم پیوست ۲ توسط داروخانه ها و ردیف ۱و۲ توسط ارائه دهندگان خدمت تکمیل می شود. ردیف ۴و۵ برای ارائه دهندگان خدمت موضوعیت ندارد ولی درمورد داروخانه ها چون عدم درج مبلغ ریالی موجودی کالا (دارو و وسایل متفرقه) موجه نبوده و ممکن است مورد ایراد رسیدگی کننده واقع شود، لازم است داروخانه ها به نسبت میزان خرید و فروش سالیانه خود حداقل مبلغی به عنوان موجودی کالای ابتدای دوره و موجودی کالا در پایان دوره درج نمایند (اعلام این موجودی حداقلی برای داروخانه های گروه سـوم و دوم بلااشکـال بوده ولی برای گروه اول، این موجودی می باید با واقعیت منطبق باشد تا در تراز تنظیمی خللی پیش نیاید و این امر فقط با مکانیزه بودن گروه اول به ویژه داروخانه ها امکان پذیر است) مجموع ریالی کالای اول دوره با مبلغ خرید سالیانه به کالای آماده فروش معروف است.

مبلغ کالای اول دوره باید به گونه ای تعیین شود که تجمیع آن با خرید کالا (دارو و متفرقه) در طول سال پس از فروش سالیانه، باقیمانده ای نزدیک به مبلغ کالای دوره اول داشته باشد (موجودی پایان دوره). این موضوع نهایت دقت را در تنظیم پاسخ ۵ مورد خواسته شده در جدول ۹ برای عملکرد ۱۳۹۶می طلبد چون پایه ای خواهد بود برای سالهای آتی، ردیف ۶ جدول خود به خود تکمیل می شود. پاسخ به سؤالات ردیف ۲و۴و۹و۱۰و۱۱و۱۲ در بخش الف بلااشکال است ولی درمورد ردیف ۵و۷ چنانچه همکاری برای معالجه خود و همسر و فرزندان و پدر و مادر و خواهر تحت تکفـل، متقبل هزینـه درمانی شده و یا در طول سال کمک قابل توجهی به مؤسسـات آموزشـی، بهداشتی، درمانی و مراکز بهزیستی و آسایشگاهها و مراکز فرهنگی کرده است درصورت داشتن مدارک مستند، تکمیل آن ضروری است چرا که از درآمد مشمول مالیات کسر خواهد شد.

با دادن این اطلاعات، موارد مندرج در صفحه ۳ اظهارنامه از بخش ب، یعنی محاسبه مالیات، خودبهخود تکمیل و مالیات قابل پرداخت مشخص میشود و به این ترتیب اعمال روش علیالراس برای رسیدگی این اظهارنامه جایی نخواهد داشت.

صفحه ۴ برای گروههای پزشکی موضوعیت نداشته و براساس تبصره ذیل ماده ۳ از فصل سوم آئین نامه، عدم تکمیل آن خللی به اعتبار اظهارنامه وارد نخواهد کرد. تأیید مراتب مندرج در ذیل جدول ۹ از صفحه آخر ضروری است.

حال با توجه به اطلاعات داده شده و فرصت پیش روی برای تسلیم اظهارنامه عملکرد ۱۳۹۶، همکاران گروه سوم میتوانند با پر کردن آگاهانه فرم پیوست ۲ و جمعآوری مدارک هزینهای روزمره و خریدهای معتبر و دریافتی یا فروش خود در سال قبل، نسبت به تکمیل و ارسال اظهارنامه ۱۳۹۶ اقدام کنند.

شتاب سازمان امور مالیاتی کشور در اخذ مالیات، علیرغم بدحسابی بیسابقه سازمانهای بیمهگر در پرداخت مطالبات جامعه پزشکی که هنوز قسمت اعظم آن پرداخت نشده است، مصداق بارز ضرب المثل فارسی «آش نخورده و دهن سوخته» است.

با اینکه بر اساس تبصره ماده ۹۷ قانون اصلاحی، سازمان امور مالیاتی موظف شده بود حداکثر ظرف مدت سه سال از تاریخ ابلاغ، قانون نظام جامع مالیاتی را بهصورت کامل به اجرا درآورد و کلیه مواد مربوطه به ضریب و علیالراس ملغی شود، ولی بهنظر نمیرسد که این بستر در آتیه نزدیک آماده شود و ضرایب شغلی و محاسبه علیالراس کماکان با ما همراه خواهد بود؛ بنابراین جا دارد مسوولان سازمان نظام پزشکی کشور کوشاتر از همیشه نسبت به تقلیل ضرایب گروههای پزشکی طرف قرارداد اقدام کنند، چرا که ضرایب فعلی برای داد و ستد نقدی است نه نسیهفروشی.